全国省级建工集团,谁的实力更强?

各地建工集团作为地方龙头企业,备受大家瞩目。2021年各省级建工集团的效益如何呢?笔者将从营收规模、盈利能力、经营性现金流、资产负债率、“两金”、应收账款周转率、业务结构、资质等8个方面来进行比较,来看看这些建工集团的实力。

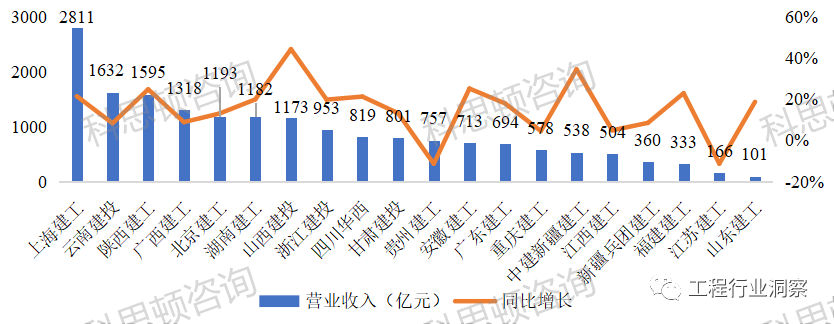

一、营收情况:上海建工遥遥领先,山西建投增速第一。

总体来看,贵州建工2021年营收有所下滑,其他17家均实现正增长,其中山西建投增速强劲,达44.4%。18家省级建工集团的营收平均值为964.6亿元,7家企业超过平均值。

第一梯队(营收规模≥1500亿元):上海建工、云南建投和陕西建工。上海建工实现营收2810.6亿元,排名第一;云南建投和陕西建工营收分别为1631.7亿元和1594.8亿元,分别排名第二和第三。

第二梯队(1000亿元≤营收规模<1500亿元):广西建工、北京建工、湖南建工和山西建投。2021年是广西建工与绿地集团的战略重组混改完整元年,形成了国有资本、绿地集团、核心员工三元持股结构的混合所有制企业,经营业绩稳中有升;山西建投增速强劲,高达44.4%。

第三梯队(500亿元≤营收规模<1000亿元):浙江建投、四川华西、甘肃建投、贵州建工、安徽建工、广东建工、重庆建工、中建新疆建工、江西建工。仅贵州建工同比下降11.3%,其余均有所增长,经营稳健,中建新疆建工同比增长超30%,浙江建投、四川华西同比增长约20%。

第四梯队(100亿元≤营收规模<500亿元):新疆兵团建工、福建建工、江苏建工和山东建工。福建建工增速显著,达23.0%;山东建工规模最小,营收刚过101.3亿元。

(注:江苏建工、广东建工为2020年数据,下同)

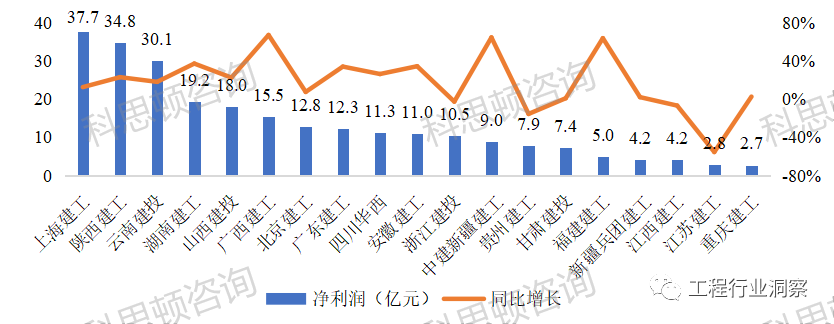

二、盈利情况:上海建工净利润荣登榜首,陕西建工净资产收益率排名第一。

从净利润来看,浙江建投、贵州建工和江西建工有所下降,14家企业实现正增长,其中广西建工以67.0%增速领先于其他企业。17家省级建工集团的均值为14.2亿元,6家企业超过平均水平。

第一梯队(净利润≥30亿元):上海建工、陕西建工和云南建投。这三家净利润均实现正增长;上海建工净利润为37.7亿元,同比增长12.5%,依旧排名第一。

第二梯队(10亿元≤净利润<20亿元):湖南建工、山西建投、广西建工、北京建工、广东建工、四川华西、安徽建工和浙江建投。其中,浙江建投同比下降2.7%;广西建工增速显著,达67%。

第三梯队(0亿元≤净利润<10亿元):中建新疆建工、贵州建工、甘肃建投、福建建工、新疆兵团建工、江西建工、江苏建工和重庆建工。中建新疆建工实现净利润9.0亿元,同比增长64.4%;贵州建工和江西建工均较上一年有所下降。

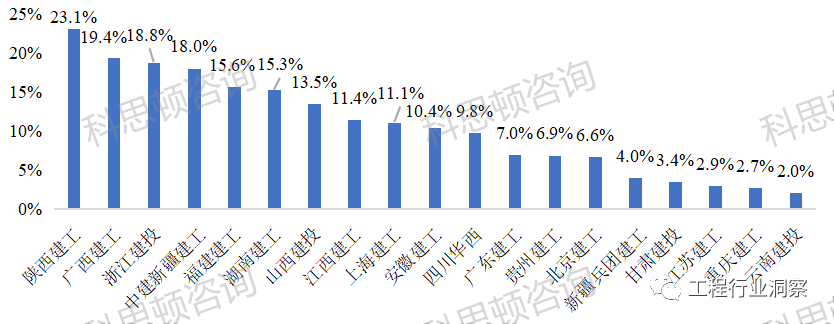

从净资产收益率来看,陕西建工超20%,盈利能力强;

广西建工、浙江建投、中建新疆建工、福建建工、湖南建工均超15%,其中仅浙江建投较上一年下降5.9个百分点,其余均有所提升;

山西建投、安徽建工、江西建工、上海建工在10%-15%之间,其中前两者小幅提升;

四川华西、广东建工、贵州建工和北京建工在5%-10%之间,其中贵州建工同比下降;

新疆兵团建工、甘肃建投、江苏建工、重庆建工和云南建投均低于5%,盈利能力有待提升。

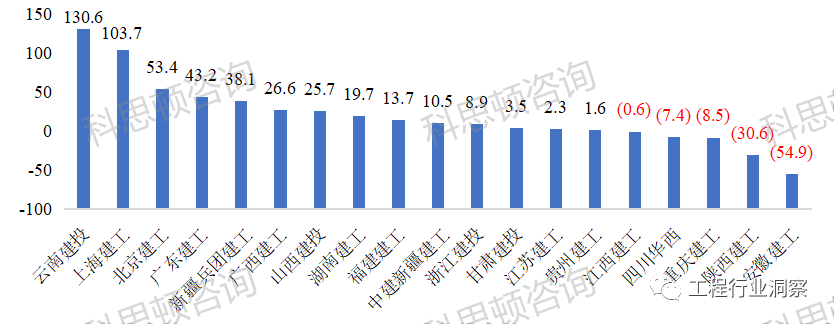

三、经营性净现金流情况:云南建投位居首位,上海建工增长显著;江西建工、四川华西、重庆建工、陕西建工和安徽建工经营性净额呈净流出状态,其余均为净流入状态。

云南建工经营性现金流净额为130.6亿元,排名第一;上海建工紧随其后,为103.7亿元,同比增长3181.0%,增速显著。

北京建工、广东建工、新疆兵团建工、广西建工和山西建投均超20亿元,其中北京建工小幅下滑。

湖南建工、福建建工、中建新疆建工超10亿元,其中福建建工同比下降35.8%。

江西建工、四川华西、重庆建工、陕西建工和安徽建工均呈净流出状态,其中安徽建工连续5年持续净流出,主要系 PPP 项目投入增加所致。

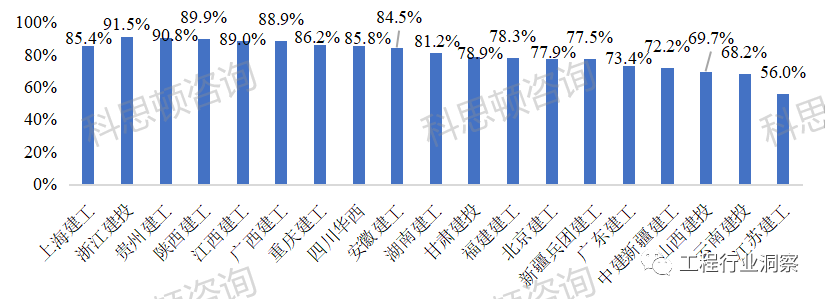

四、资产负债率:16家企业高于70%,其中浙江建投资产负债率最高。

浙江建投、贵州建工和贵州建工资产负债率超90%,长期偿债能力有待提升。

陕西建工、江西建工、广西建工、重庆建工、四川华西、安徽建工、湖南建工均超80%;

甘肃建投、福建建工、北京建工、新疆兵团建工、广东建工、中建新疆建工超70%;

山西建投和云南建投在68%左右;

江苏建工低于60%。

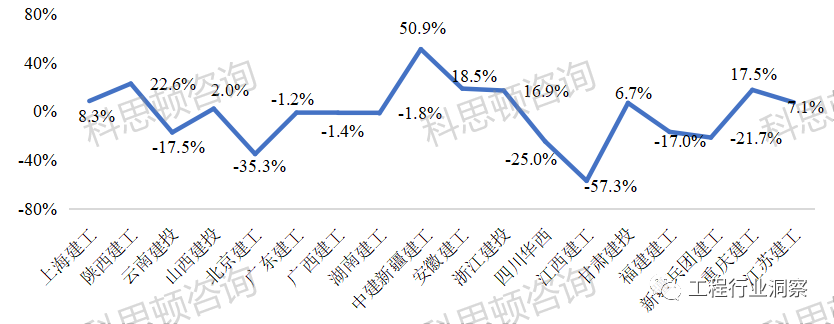

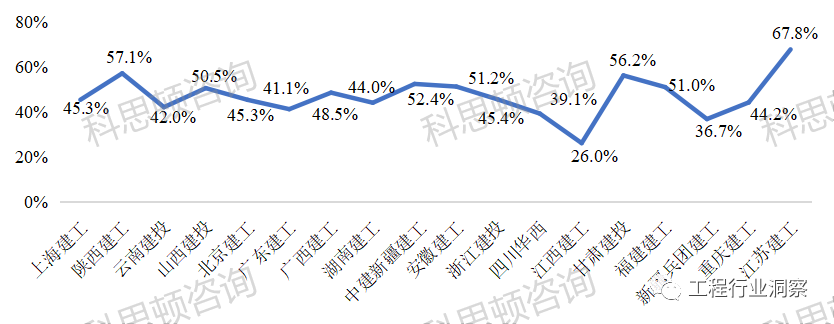

五、“两金”情况:中建新疆建工“两金”增速最高,江苏建工和陕西建工的“两金”占营业收入比重高,“两金”压降工作有待提升。

近年来,基础设施建设作为国家稳增长的重要抓手,保持强劲的发展势头。随着企业规模不断扩大,企业应收账款和存货规模不断攀升,使企业的资金运作存在一定的压力。

从“两金”增速来看,上海建工、陕西建工、山西建投、中建新疆建工、安徽建工、浙江建投、甘肃建投和重庆建工较上一年增长,其中中建新疆建工增速高达50.9%。江西建工“两金”减少显著,同比下降57.3%。

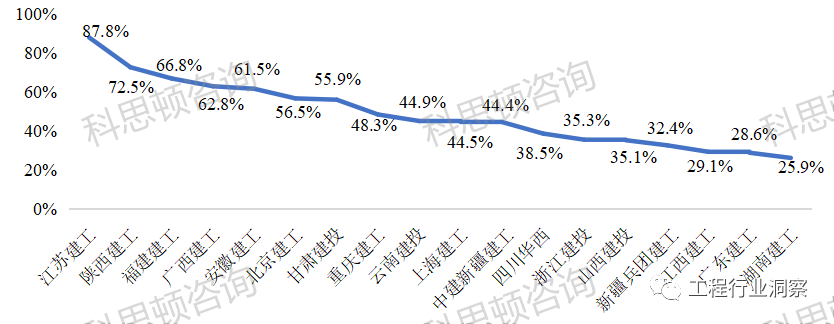

从“两金”占营业收入的比重来看,江苏建工和陕西建工均超70%,其中江苏建工应收账款和应收票据中涉及恒大地产的款项合计25.07亿元,此外,受恒大地产、华夏幸福等工程款不能如期支付影响,公司工程回款压力和风险持续攀升。

福建建工、广西建工、安徽建工、北京建工和甘肃建投均超50%;

重庆建工、云南建投、上海建工和中建新疆建工在40%-50%之间;

四川华西、浙江建投、山西建投、新疆兵团建工、江西建工、广东建工和湖南建工均低于40%,其中湖南建工最低,为25.9%。

从“两金”占流动资产比重来看,江苏建工高达67.8%,应收账款和存货对流动资金有一定占压,资产流动性较弱;

陕西建工、甘肃建投、中建新疆建工、安徽建工和山西建投均超50%;

广西建工、浙江建投、上海建工、北京建工、重庆建工、湖南建工、云南建投、广东建工在40%-50%之间;

福建建工、四川华西、新疆兵团建工和江西建工均低于40%,其中江西建工最低为26.0%,资产流动性较好。

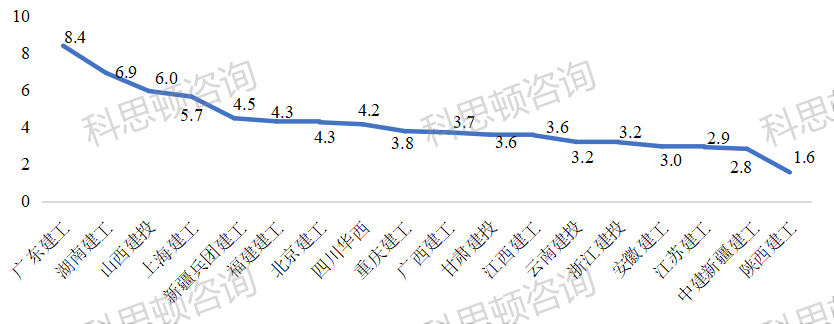

六、应收账款周转率情况:广东建工应收账款周转速度最快。

应收账款周转率是一定时期内,企业的应收账款转变为现金的平均次数。应收账款周转率越高说明企业收账越迅速,账龄短,资金的流动性较强。对比应收账款周转率发现:

广东建工、湖南建工、山西建投、上海建工应收账款周转速度较快,应收账款平均周转一次所需的时间不超过70天,特别是广东建工,平均43天即可周转一次;

新疆兵团建工、福建建工、北京建工、四川华西、重庆建工和广西建工应收账款周转率在4左右,应收账款平均周转一次所需的时间在100天以内;

甘肃建投、江西建工、云南建投、浙江建投、安徽建工、江苏建工、中建新疆建工和陕西建工的应收账款周转率不足3.6,应收账款周转天数超100天,其中陕西建工应收账款周转天数为234天,存在一定的回收风险。

(注:应收账款周转率=销售收入/平均应收账款)

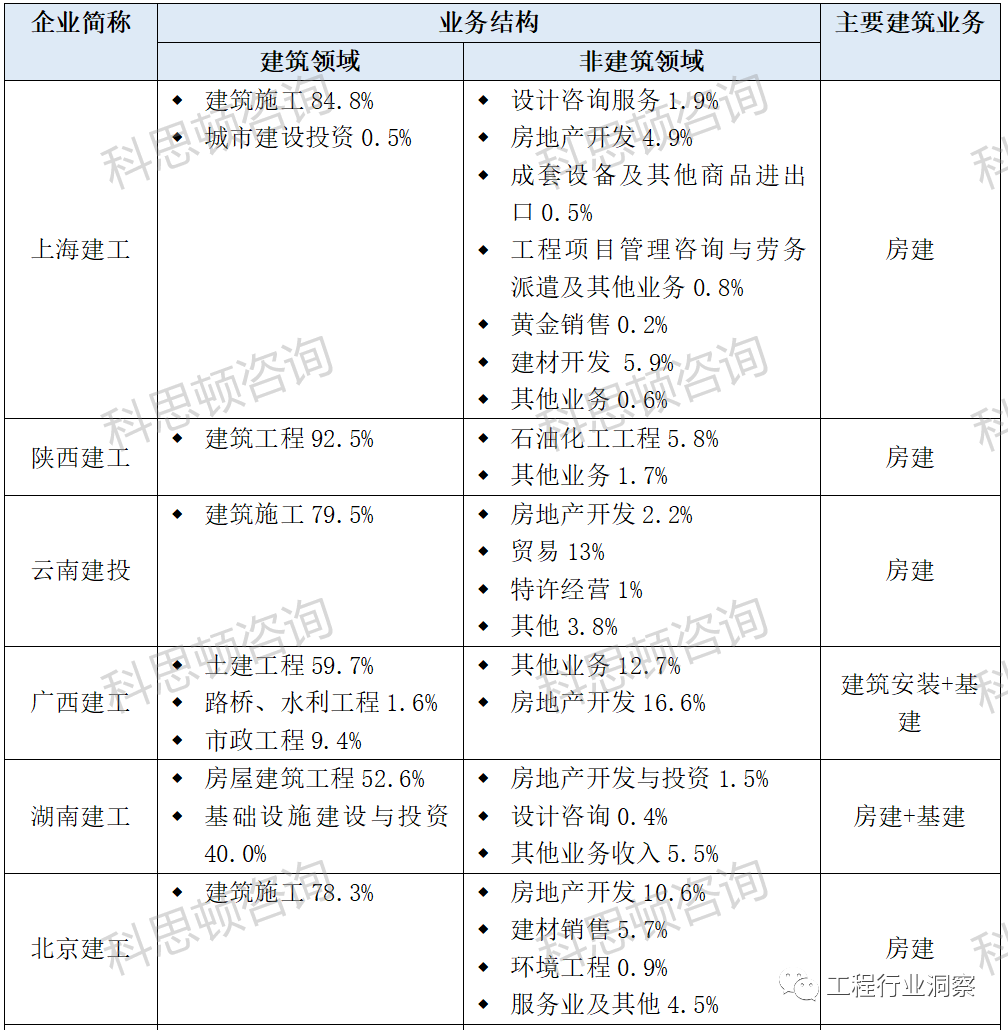

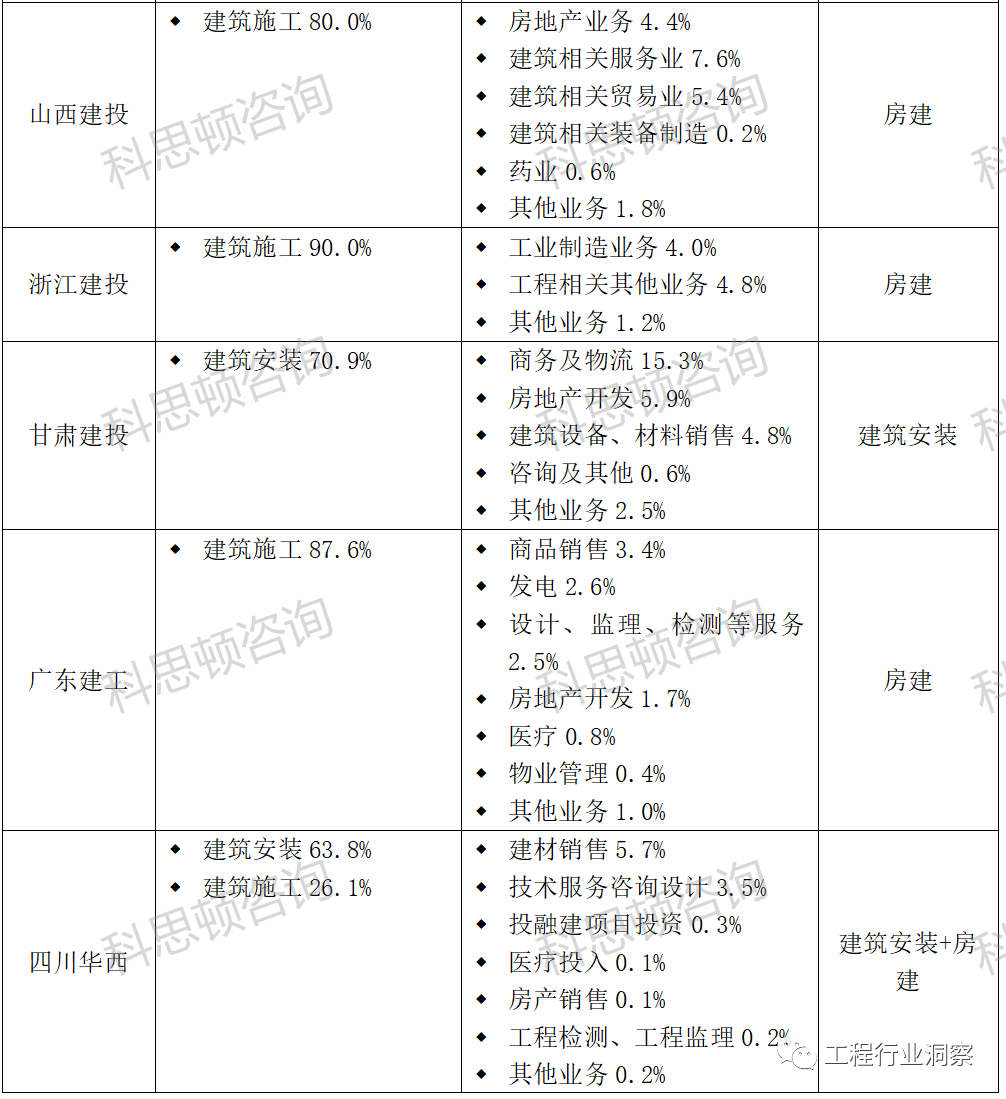

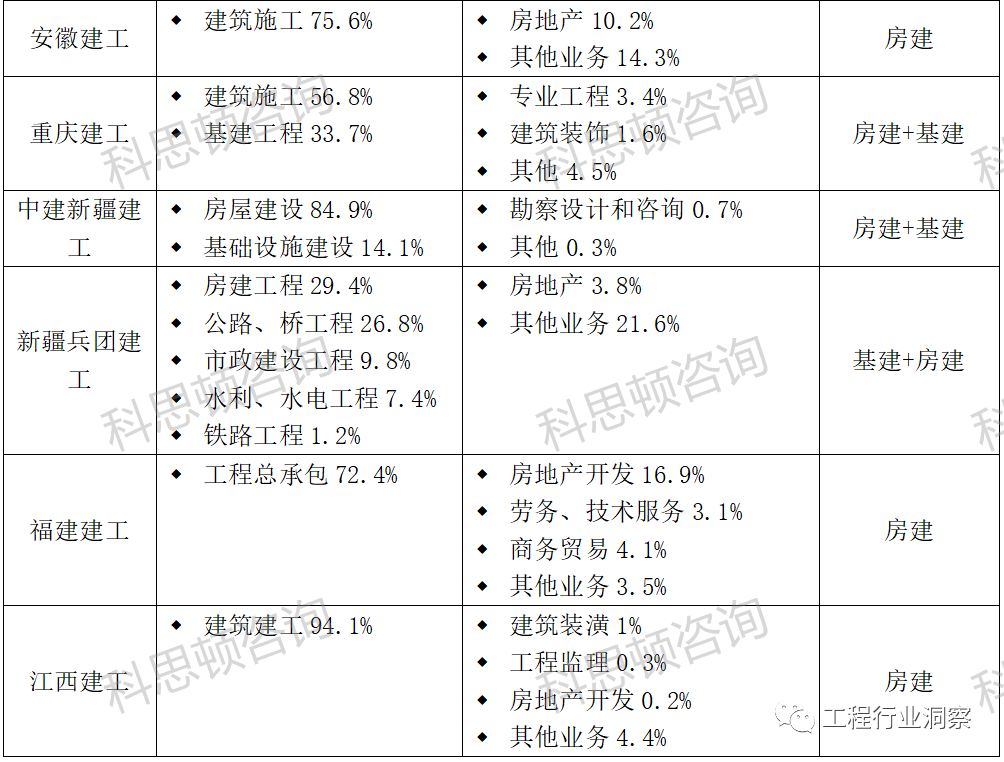

七、业务结构情况:业务结构情况:各省(直辖市)级建工集团的业务结构大体相同,但各有侧重。其中上海建工、云南建投、北京建工、山西建工等的业务结构较为多元。

各省建工集团的业务结构大致可以分为:

10家以房建为主要建筑业务的企业:上海建工、云南建投资、陕西建工、北京建工、山西建投、浙江建投、广东建工、安徽建工、福建建工、江西建工。

4家以房建和基建为主的企业:湖南建工、中建新疆建工、新疆兵团建工、重庆建工。

3家以建筑安装为主的企业;广西建工、四川华西、甘肃建投。

(注:云南建投、广东建工、中建新疆建工、四川华西、江西建工、甘肃建投为2020年数据)

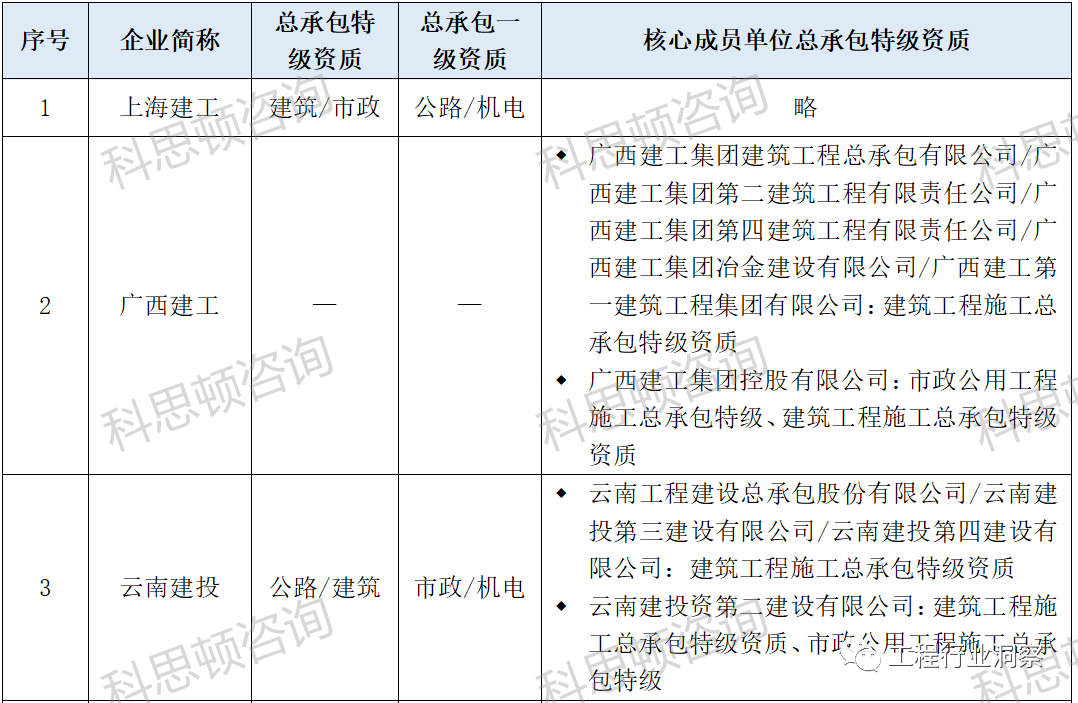

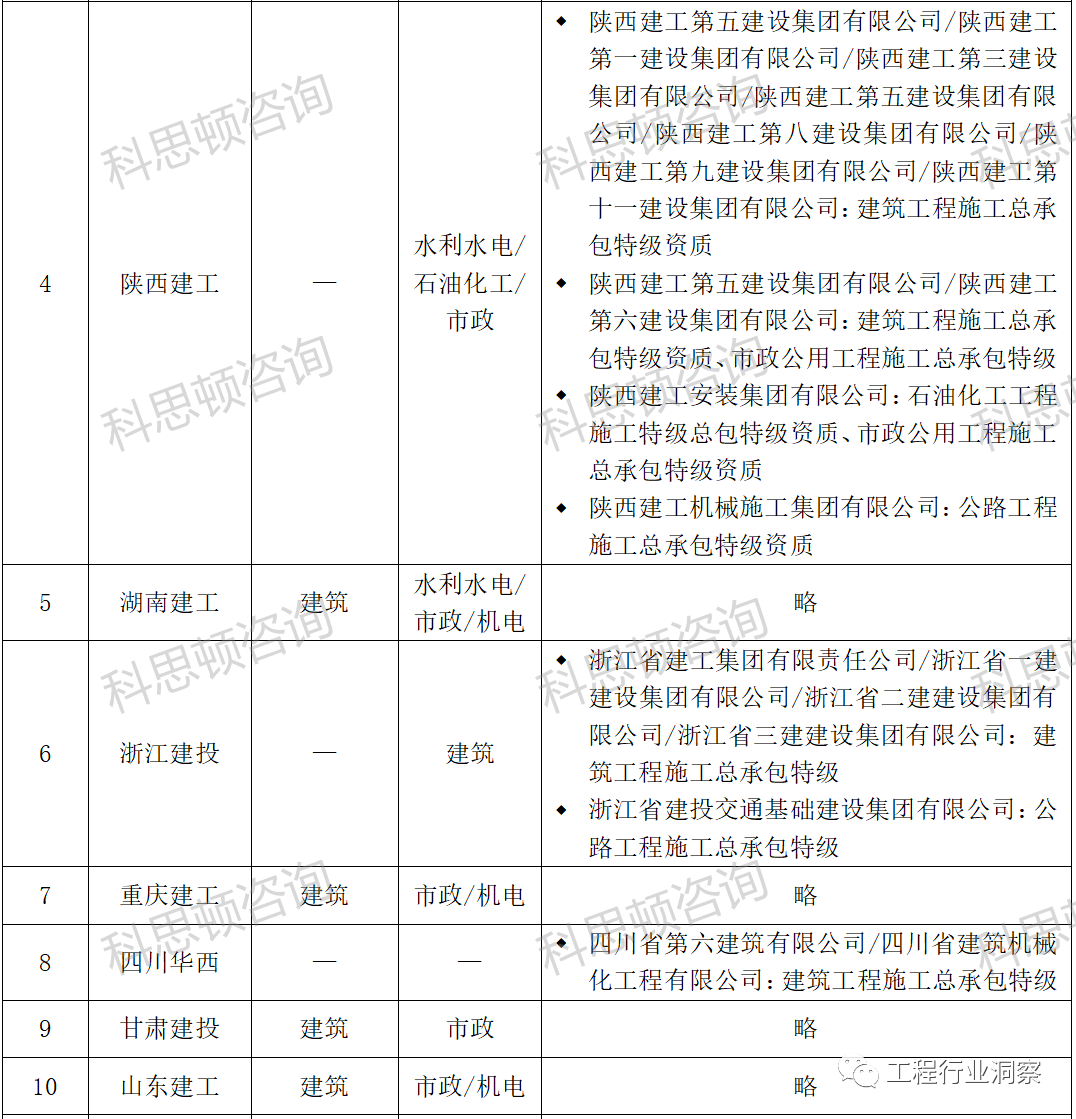

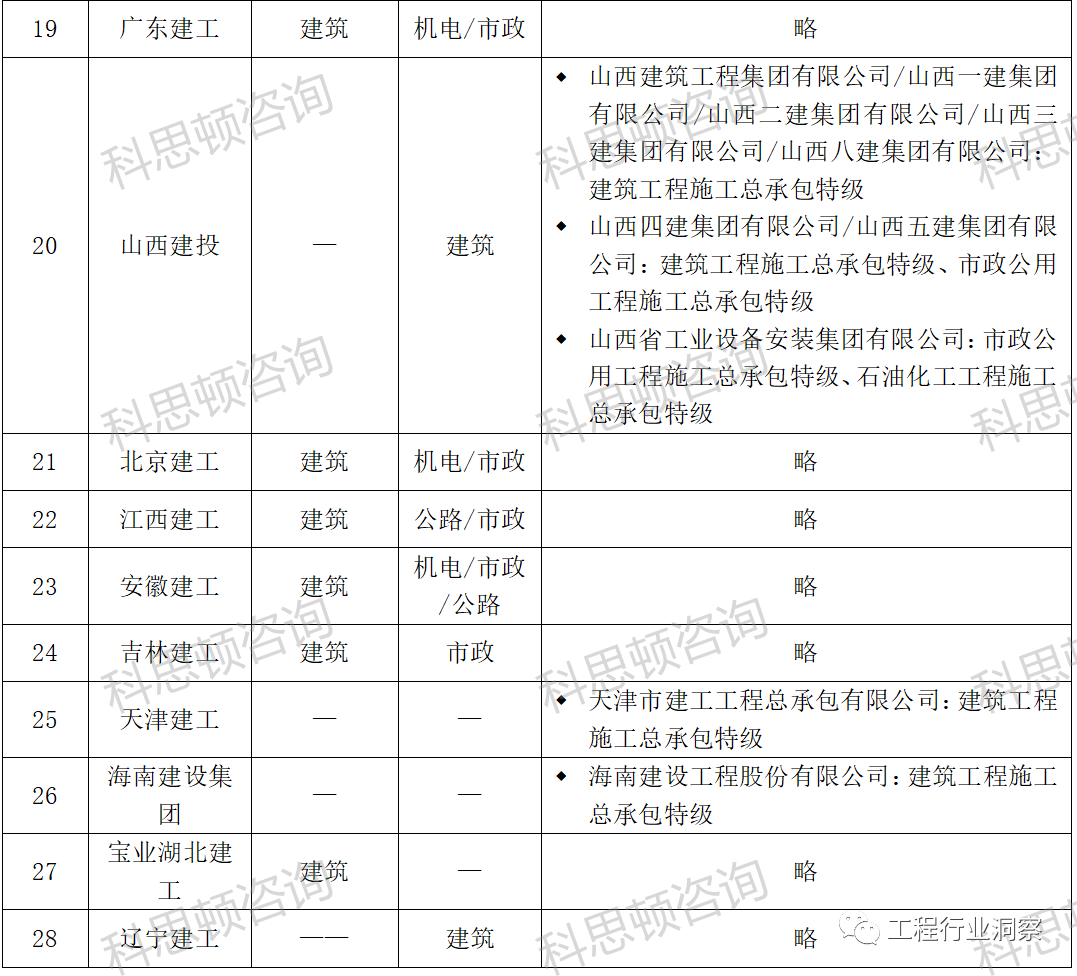

八、企业资质情况:广西建工、陕西建工、浙江建投、四川华西、山西建投、天津建工、海南建设集团五总承包资特级资质,但旗下核心成员单位拥有总承包特级资质;辽宁建工无总承包特级资质;其余企业均有总承包特级资质。

从企业资质来看,6家企业拥有“双特级”资质:

建筑工程施工总承包特级资质、市政公用工程施工总承包特级资质:上海建工、中建新疆建工、贵州建工、河北建工。

公路工程施工总承包特级资质、建筑工程施工总承包特级资质:云南建投、福建建工。

14家企业拥有建筑工程施工总承包特级资质:

湖南建工、重庆建工、甘肃建投、山东建工、宁夏建工、黑龙江建工、新疆兵团建工、江苏建工、广东建工、北京建工、江西建工、安徽建工、吉林建工、宝业湖北建工。

施工总承包一级资质方面:

15家企业有市政公用工程施工总承包一级资质;云南建投、陕西建工、湖南建工、重庆建工、甘肃建投、山东建工、宁夏建工、福建建工、黑龙江建工、江苏建工、广东建工、北京建工、江西建工、安徽建工、吉林建工。

10家企业拥有机电工程施工总承包一级资质:云南建投、湖南建工、重庆建工、山东建工、福建建工、江苏建工、广东建工、北京建工、安徽建工、上海建工。

5家企业有公路工程施工总承包一级资质:上海建工、中建新疆建工、贵州建工、江西建工、安徽建工。

4家企业有水利水电工程施工总承包一级资质;陕西建工、湖南建工、新疆兵团建工、中建新疆建工。

2家企业有石油化工工程施工总承包一级资质:陕西建工、河北建工。

3家企业有建筑工程施工总承包一级资质:浙江建投、山西建投、辽宁建工。

金年会 金字招牌诚信至上|官方客服

;){kind=link}